这是学习量化的第一篇笔记。

最近让 Hermes Agent 用 llm-wiki 创建了一个量化的 wiki,塞了两篇 @MrRyanChi 的文章进去。

#大数定律实验

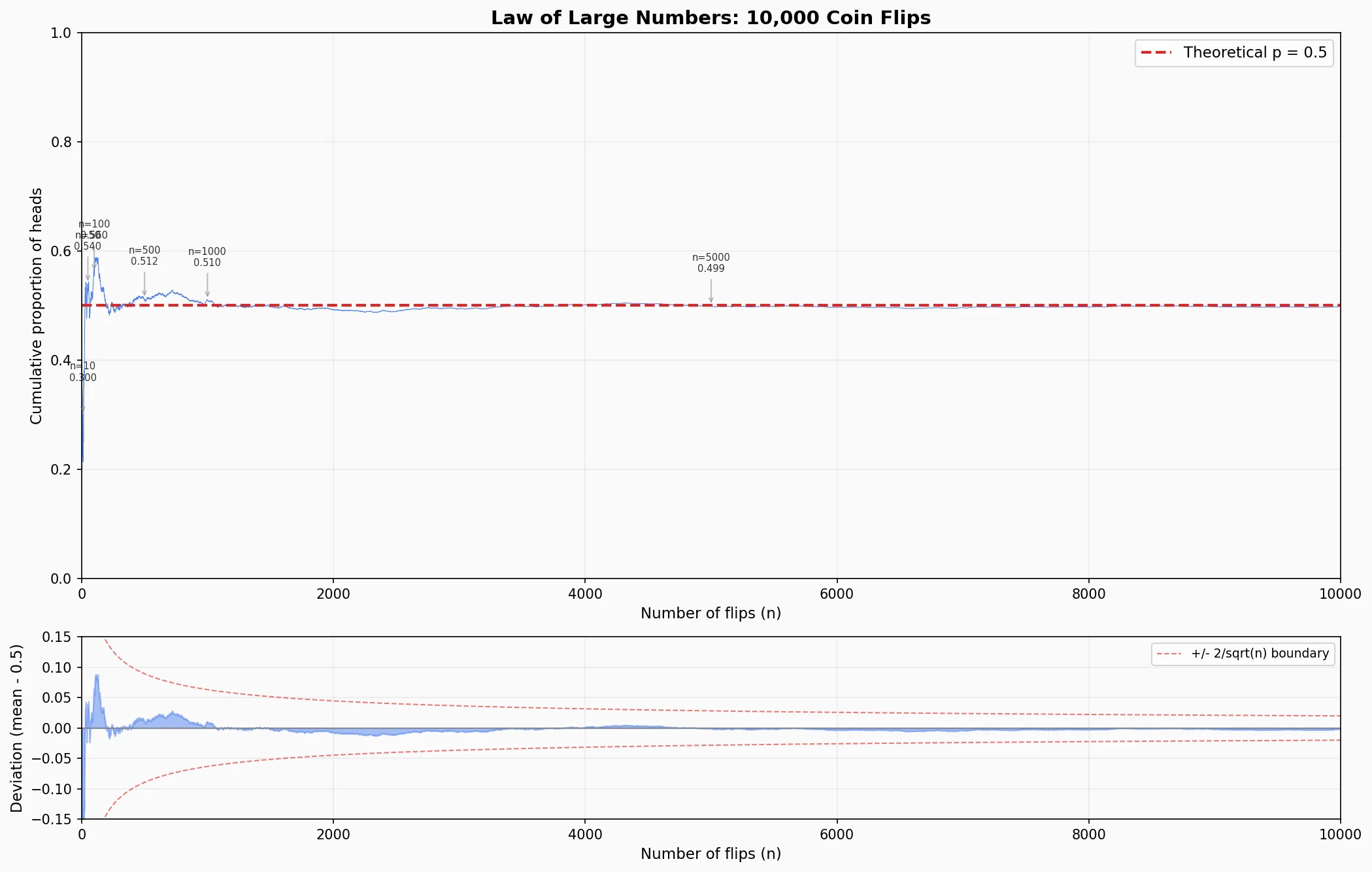

用 Python 模拟 10000 次抛硬币的实验

最终得到的结果是这样的

上图纵轴是累计比例,显示的是前 N 次中,出现正面朝上的概率。

这是大数定律的核心:n 很小时(比如前 10 次只有 30% 正面),均值剧烈波动;随着 n 增大,曲线像被一根无形的线(p=0.5)拉住一样收紧,最终几乎贴合。

下图纵轴是偏差 = 均值 − 0.5

展示了偏差的衰减速度,红色虚线是 ±n2 理论边界——中心极限定理告诉我们大约 95% 的偏差会落在这个范围内。可以看到大部分蓝色波动确实被框在红线之内,而且边界在快速收缩。

这和 Polymarket 的关系很直接:一个市场只有几笔交易时,价格可能被少数订单推到离谱的位置;但随着交易量增长,市场价会向真实概率收敛。做市商的 edge 就来自在 n 小、波动大的时候提供流动性。

#贝叶斯定理

P(A∣B)=P(B)P(B∣A)P(A),P(B)>0

公式解释:在已知 B 已经发生的情况下,A 发生的概率,等于 A 原本发生的概率,乘上”如果 A 发生时 B 会出现的概率”,再除以 B 本身发生的概率。

这里不是一个静态的公式,是在知道 B 发生的情况下,如何去修正 A 发生的概率。工程一点地说,它解决的是这个问题:当信息不完整、证据不完美时,怎样持续修正信念。

#在量化交易里,这个公式有什么用呢?

在交易语境里翻译过来就是:

P(θ∣data)=P(data)P(data∣θ)P(θ)

- 先验 P(θ):在看到今天行情之前,你对”市场处于某种状态”的判断(比如牛市概率 60%)

- 似然 P(data∣θ):如果市场真的处于那种状态,观察到当前信号的概率

- 后验 P(θ∣data):综合今天的数据之后,更新后的判断

再直白一点:

- 你心里先有一个预估(比如:我觉得这件事有 50% 的概率发生)。

- 突然,你看到了一个新证据(比如:出了一条利好新闻)。

- 你问自己两个问题:如果这件事真的会发生,出这条新闻的可能性有多大?如果这件事根本不会发生,出这条新闻的可能性又有多大?

- 根据这两个问题的答案,你调整你心里的预估(比如:从 50% 调高到 58%)。

#一个在 Polymarket 市场中的实际例子

f∗=bpb−q

其中 f∗ 是最优押注比例,p 是胜率,b 是赔率,q=1−p 是败率。

凯利公式是回答一个问题的:在一个有正期望的赌局里,每次应该押多少比例的资金,才能让长期财富增长最快?

这个问题也是在期望收益最大化和破产风险控制之间找到数学最优点。

我们一步一步来推导看看:

#设定场景

首先,假设你的初始资金是 W0,每次押注比例为 f(即押 f⋅W 元)。

每次赌局:

- 概率 p 赢,资金变为 W(1+fb)

- 概率 q=1−p 输,资金变为 W(1−f)

其中 b 是赔率(赢了每押 1 元赚 b 元)。

#第一步:写出 n 次后的财富

押注 n 次,假设赢了 k 次,输了 (n−k) 次:

Wn=W0⋅(1+fb)k⋅(1−f)n−k

这是一个乘法过程,每次结果都在上一次的基础上乘以一个系数。

#第二步:为什么不直接最大化期望值

直觉上你可能想最大化 E[Wn]。算一下:

E[Wn]=W0⋅[p(1+fb)+q(1−f)]n

对 f 求导令其为零,会得到:如果 pb>q(即具有正期望),应该押 f=1,也就是全押。

但全押是灾难性的——只要输一次就归零,然后永远回不来。期望值被少数”全赢”的路径拉高,掩盖了破产的现实。

期望值最大化忽略了财富增长的乘法结构。

#第三步:换目标——最大化长期增长率

对 Wn 取对数:

logWn=logW0+W⋅log(1+fb)+L⋅log(1−f)

n 次后的平均每次增长率(对数增长率):

G=nlogWn−logW0=nW⋅log(1+fb)+nL⋅log(1−f)

当 n 足够大时,由大数定律:

nW→p,nL→q

所以长期增长率收敛到:

G(f)=p⋅log(1+fb)+q⋅log(1−f)

这就是我们真正要最大化的目标。

#第四步:对 f 求导

G(f)=p⋅log(1+fb)+q⋅log(1−f)

对 f 求导:

G′(f)=1+fbpb+1−f−q

令 G′(f)=0,最后计算得到:

f∗=bpb−q

#第五步:验证这是最大值

对 G(f) 求二阶导:

G′′(f)=−(1+fb)2pb2−(1−f)2q

两项都是负数,所以 G′′(f)<0 恒成立——这是严格凹函数,f∗ 确实是全局最大值。

#第六步:回到 Polymarket 的特殊形式

Polymarket 里,花 pm 买入,事件发生时得到 1,所以:

- 赢了赚 1−pm,赔率 b=pm1−pm

- 输了亏 pm,即 f 单位对应亏损比例为 pm

代入 f∗=bpb−q,其中 q=1−p:

f∗=pm1−pmp⋅pm1−pm−(1−p)

计算得到最后的结果:

f∗=1−pmp−pm

你的后验概率减去市场定价,除以输的空间。 Edge 越大,仓位越重;没有 edge(p=pm),仓位为零。

凯利给出了每笔交易应该使用多少资金的数学方法,把仓位管理变成了一个可计算的数学题。

#在量化交易中的作用

- 实战多用半凯利

但是实战中其实多用的是半凯利公式,因为全凯利公式在实战用执行起来会有一定的心理压力,虽然是数学上最优的,但是对概率误差非常敏感,所以大多数基金更用半凯利更多一点。牺牲了自己的最优增长率,换来更平滑的资金曲线。

- 连接贝叶斯

凯利公式需要 p——你对事件概率的估计。这个 p 从哪来?正是贝叶斯更新后的后验概率。两个框架在这里自然衔接:贝叶斯负责估计概率,凯利负责决定仓位。